Hoy en día escuchamos bastante del “Open Banking” y sus beneficios, por eso, en esta nota, quiero hablar un poco más a detalle para un mejor entendimiento. El Open Banking nace unos años atrás ante la demanda de empresas Fintech, tratando de generar nuevos y mejores servicios financieros, pero que se encontraban con obstáculos como la seguridad de la información, la regulación, los costos y el tamaño de la startup. Ante esto, buscaban conectarse con los bancos para llegar a una solución. Sin embargo, la seguridad de la información de un banco es muy importante y se maneja con mucho recelo. Es así que, los reguladores iniciaron un camino hacia el Open Banking y su regulación PSD2.

En el caso de la Unión Europea el EBA inicio la transformación de la regulación para los proveedores de servicios de pago (PSD por sus siglas en inglés) al PSD2. El objetivo del PSD2 es permitir a otras empresas más allá de los bancos brindar nuevos y mejores servicios financieros apalancándose en la información de los bancos. De esta manera, forzó a los bancos a la creación de API’s controladas. De manera que la transferencia de información y de mensajería entre terceros y los bancos esté doblemente autenticada. Este protocolo se llama el Strong Customer Authentication(SCA). En este sentido y con la verificación segura, el Open Banking dio lugar a un mercado más competitivo con barreras más bajas y con nuevos jugadores continuamente tratando de mejorar los servicios.

En Latinoamérica, tenemos un avance ligero hacia el Open Banking. Uno de los mejores ejemplos que podemos encontrar es Ank, una startup Argentina apoyada por el Banco Itaú y Play Digital, agrupación de bancos para hacer frente a Mercado Libre. En Ank están buscando poder manejar todas tus cuentas desde un aplicativo móvil. Es decir, que uno puede tener cuentas en diferentes bancos, pero transaccionar desde un mismo lugar, con solo un proceso de autenticación y seguridad, con toda la información segura. Es un beneficio excelente para el usuario, sin embargo, el problema está en como hacerlo.

Muchas personas en el rubro atribuyen que el término Open Banking está equivocado, ya que los bancos no pueden estar abiertos debido a la protección de información. Pese a esto, existen ciertas tecnologías que permiten esta comunicación. Es así que tres pilares base que se deben tomar en cuenta en el Open Banking:

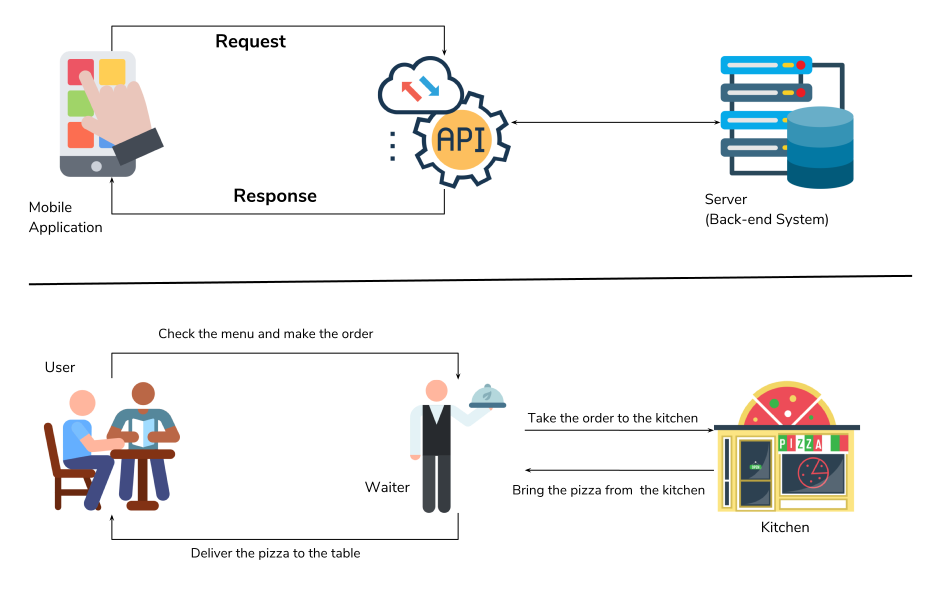

Application Programming Interfaces (APIs)

Las APIs son la manera de generar interfaces entre dos partes para poder establecer una comunicación. El mejor ejemplo, como muestra la imagen, es un mesero que toma el mensaje de los clientes y lo lleva a la cocina con el lenguaje necesario para que lo entiendan.

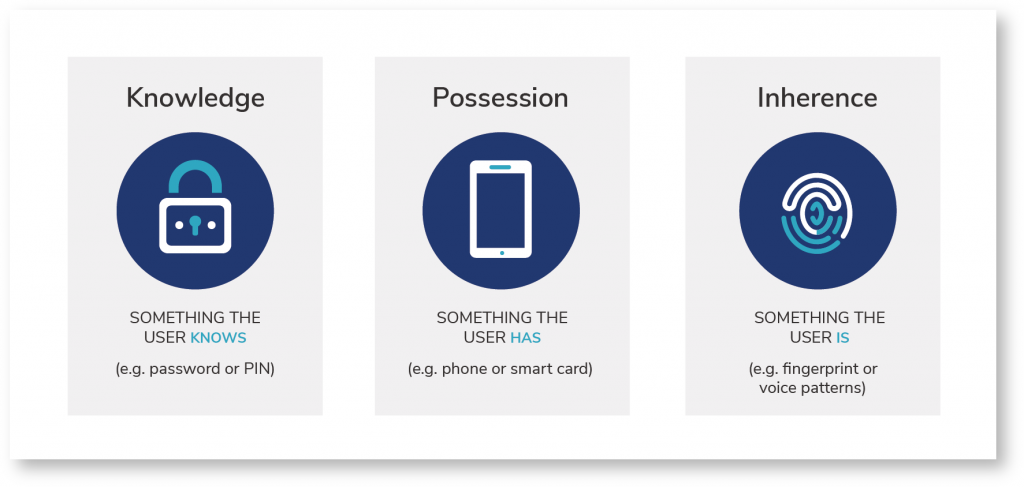

Protocolo creado para autenticar a usuarios con la seguridad necesaria para la verificación. Es de acá que nace el 3D-Secure. Es llamado 3D por los dominios que involucra: el dominio del adquiriente, el dominio del banco emisor y el dominio del directorio de interoperabilidad. De esta manera uno puede verificar lo siguiente:

Algo que el usuario SABE

Algo que el usuario TIENE

Algo que el usuario ES

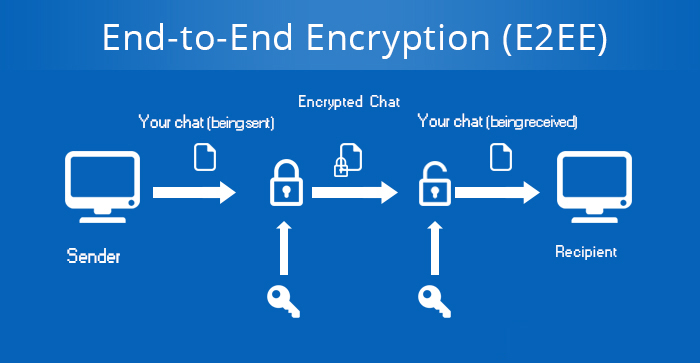

Tokenización y encriptación

Es la manera de establecer la comunicación entre dos canales de manera encriptada para que no pueda ser leída por terceros. Para este caso, el mejor ejemplo tendría que ser Whatsapp o Signal que son aplicativos de mensajería utilizados día a día por muchos. En este intercambio los usuarios intercambian claves públicas y privadas muchas veces precompartidas, de manera que el mensaje llegue de un extremo a otro sin ser leído por terceros.

Entendiendo todo esto, me es importante resaltar que el open banking trae muchos beneficios para los usuarios. Sin embargo, con lleva un riesgo importante porque ningún sistema está completamente seguro. Los bancos deben balancear entre otorgar ciertas aperturas a la información de manera segura. Por otro lado, las Fintech deben acomodarse y encontrar los procesos necesarios para cumplir con los requisitos de seguridad. Pero lo importante es que este juego es dinámico y está en continua mejora, por lo que es importante trabajar entre bancos, startups y reguladores en conjunto para encontrar las mejores soluciones para cada mercado.

Tito Delgadillo, CEO y Fundador de Qhantuy, emprendimiento que busca democratizar los pagos móviles a través de una aplicación. Buscamos tener las comisiones más bajas y alcanzar los pagos del día a día. Iniciamos operaciones en mayo 2021 y esperamos ser la aplicación móvil preferida para recibir pagos tanto del extranjero como nacionalmente.

. Qhantuy es una aplicación móvil que busca democratizar los pagos y los cobros móviles. El nombre viene de la palabra “qhatu” del aymara, la cual significa “puesto de venta”.

Las empresas Fintech son negocios que se apalancan en la tecnología para crear nuevos y mejores servicios financieros tanto para los consumidores como para las empresas. Incluye compañías de todos los tipos, que operan en administración de finanzas personales, seguros, pagos, administración de activos, entre otros.”

En 2020 se constató que la virtualización del día-a-día y las herramientas tecnológicas impactaron los hábitos en todo el mundo. Los consumidores empezaron a demandar formas para reemplazar el efectivo, dando preferencia al uso de tarjetas, transferencias de persona a persona o cualquier otra credencial digital de pago que tengan disponible.

Con toda esta revolución de Fintech y todo el ecosistema que se está armando, creo muy importante comentar sobre los puntos clave para emprender una Fintech en Bolivia. Existen muchos puntos para tomar en cuenta, pero resumo en cinco que, a mi opinión, tienen la mayor relevancia.

Conversando con otros colegas emprendedores, me di cuenta que existe una nebulosa cuando se habla de cuándo, cómo, cuánto y qué se debe esperar al momento que uno busca inversores.